过去的2017年,电池的热闹发展不止体现在电动汽车领域,在电力储能领域,被视为可再生能源孪生兄弟的储能也受益于其快速发展。近日,中关村储能产业技术联盟陈海生理事长在“储能国际峰会暨展览会2018”会议间隙接受能见等媒体专访,他在采访中指出,未来电力装机的10%~15%需要储能,在可在生能源预期逐步实现、电力市场改革推进以及储能价格体系逐渐完善的过程中,储能的市场份额正在逐渐打开。他还谈及了当前储能市场的发展困境、成熟的商业模式以及逐渐聚焦的技术发展形势。

人物名片:陈海生,中关村储能产业技术联盟理事长,中国科学院工程热物理研究所副所长,科技部863项目首席专家。他带领团队攻克了先进压缩空气储能技术的多项难点,完成了从1.5兆瓦到10兆瓦的项目示范,并正向100兆瓦级的项目迈进。

记者:请总结一下,过去一年中国储能市场的发展情况?

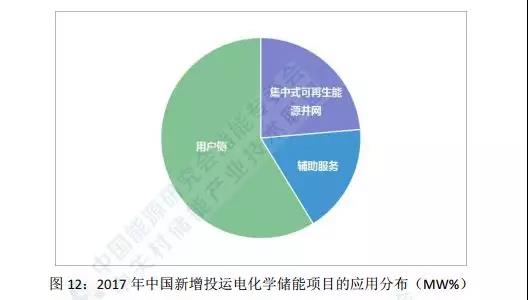

陈海生:过去一年中国的储能市场增长很快,特别是在用户侧发展最快,新增装机规模所占比重为59%,同时在集中式可再生能源并网以及辅助服务领域都有所增长。

来源:中关村储能产业技术联盟项目库

促进增长的动力主要来自三方面。

第一方面,跟可再生能源的实际增长是相关的。随着去年分布式可再生能源的快速发展,分布式发电的波动扩大,影响配网的稳定性、可靠性,储能逐渐成为刚需。

第二方面,来自于可再生能源未来的市场预期。原来可再生能源的比例很低,电网很容易消纳,但是现在可再生能源在局部地区的规模占比已经达到了15%~20%,甚至超过了30%,中国一个大一点的省份相当于欧洲的一个中等以上的国家,存在大规模可再生能源接入电网的需求,且需要关键技术手段的支撑。目前弃风弃光现象发生的主要原因是可再生能源的间歇性、不稳定性,也即不可调度性,而通过储能可以把不可调度的所谓的垃圾电变成可调度的优质电;还有在时间上解决和用户负荷需求不匹配的问题,比如下半夜的风可以利用起来。

第三方面,随着大电网尤其是经济发达地区的负荷峰谷差越来越大,像江苏、上海、北京等,峰谷差已经达到60-80%,今年还有极端的情况发生,广州的最大负荷峰谷差达到了90%,过年的时候负荷只有10%左右,储能能够提供关键的削峰填谷技术支撑。峰谷差拉大,峰谷电价逐步拉开,这对储能来说是巨大的市场机会。

综合来看,储能的市场需求还是很强的,发展也是很快的,我这里说的不包括电动汽车上用的动力电池以及手机、笔记本等上用的便携电池。

记者:储能的市场需求很大,但目前行业盈利机制有限、投资回收期过长,甚至有些项目还面临着回收周期内电池报废的风险,储能企业该如何破解这种困境?

陈海生:两个方面,一个是做好自己。电力行业一直都是一个投资比较大、投资回收期相对比较长,但是投资回收很稳定、每个项目的投资现金流很大的这么一个行业,做光伏也好、做风电也好,回收期差不多也这个数,8~10年左右,所以说不要期待有什么暴利。做好自身首要的就是进一步发展、攻关储能技术,把寿命做上去、把成本降下来、把安全性做好、把规模做上来。把基础做好,这是第一步。

第二方面,对行业政策有信心。现在储能企业为什么做得比较艰难,主要是因为储能的价值没有在价格当中完全体现。储能除了对电的数量的贡献之外,更为重要的是对电的质量的贡献,它提高了电的可调度性,把间歇性、不稳定的可再生能源电力变成了稳定的、可调度的可再生能源电力,这些价值在原有的电力市场价格体系中没有体现。

现在电力市场改革正在推进,国家发改委、国家能源局去年发布《关于开展电力现货市场建设试点工作的通知》,明确8个地区作为第一批电力现货市场试点,为储能扩大了市场空间。现货市场中电价实时变动,每变动一次就有峰谷价差,峰谷价差由原来的一天1~2次变成一天很多次,也即储能以后可以一天充放多次,这样投资收益率自然就上来了。电力市场改革将极大地助推储能行业的发展,对电力市场改革要有信心。

储能行业的体制机制也在发展。去年国家发改委、国家能源局等五部门联合印发《关于促进储能技术与产业发展的指导意见》(简称《指导意见》),随后各省份包括南方电网陆续出台政策,例如山西省和南方电网先后围绕电储能参与辅助服务制定了实施细则,包括价格补偿机制;江苏省在国内首次制定了客户侧储能系统并网的管理规范;河南省、辽宁省通过峰谷差引导产业发展,降低峰谷差才能增加可在生能源装机容量,而提高发电出力谷值和降低峰值都是储能具有的优势。总体而言,储能行业向好发展。

还有就是,储能技术逐渐聚焦,未来主流技术可能有七到八种,其中三到四种会是市场主体。逐步聚焦之后就带来规模效应,可以集中更多的人力、物力进行技术攻关,然后降低成本,一个是通过技术降低成本,一个是通过规模降低成本。目前,储能的价格正在快速降低,已经跟抽水蓄能可比,行业到了爆发的临界点,去年我们称储能行业“春风乍起”,如今储能的“春天正在到来”。总体上这是一个十分巨大的行业,储能行业的市场规模是电力行业的10%~15%。到2050年,可再生能源发电占比要达到60-80%,下一步如果没有储能这个孪生兄弟的长大,可再生能源不可控的问题就很难解决,其大规模应用也很难。所以第一,行业有困难,第二,行业要有信心,这是一个巨大的朝阳行业。

记者:业界都认为市场价格政策设计是储能发展的关键,您有没有从政策设计的角度去考虑通过什么样的政策模型来体现储能对于电网的稳定性价值补偿?

陈海生:价格设计有这么两种,一种就是沿用抽水蓄能的价格机制,抽水蓄能采用的是容量电价+电量电价机制,其实应该包括三块,容量电价、电量电价、辅助服务电价,这三块加起来才能充分体现储能的价值。容量电价是对储能的电网安全性、稳定性贡献的认可,不管你有多少容量,不管我用还是不用,我每年都给你交一定的容量费。电量电价是对储能削峰填谷价值的认可,将低价买来的电高价出售出去。储能对于提升电能质量的价值目前在抽水蓄能价格体系中没有体现,比如调频、黑启动、旋转备用等辅助服务。所以,仅用峰谷电价差给储能收益,对储能是很不公平的;储能干了三件事,现在你只给它付一份工资,削峰填谷这一份工资,所以储能的经济性往往算的不是很好。

还有一种价格机制就是,给储能一个公平的电力市场主体地位,又提供给它一个市场化的电力市场例如现货市场,它也是可以发展起来的。在这个电力市场中,电价不光要体现电量价值,还要体现电能质量价值,电能质量分两方面,一是调峰调频,二是可调度性,已有的应用在火电厂领域的就是,储能辅助火电厂AGC调频,目前电网对火电厂有电能质量考核机制,电能质量高的给予更好的价格奖励,否则给予一定罚款。如果有这么一个公平参与、价格灵活的电力市场,储能就能通过电价找到它的价值,不需要补偿也可以发展起来。

记者:在电力现货市场还没建设起来之前,您认为储能产业比较成熟的商业模式主要有哪些?

陈海生:现在有这么几个商业模式比较成熟。

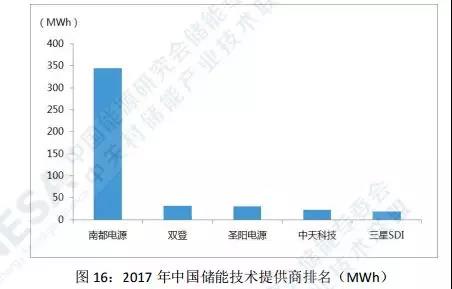

第一个,分布式储能,去年的带动行业增长的龙头企业例如南都、双登、中天等,均在该领域发力。

来源:中关村储能产业技术联盟项目库

第二个,是辅助调频服务。这个前边讲过,主要是辅助火电厂调频,通过获得电网奖励和降低罚款,从而获得收益。由于不同省份的调频政策不同,需要根据当地政策确定盈利模式。

第三个,跟大规模可再生能源结合的大型储能电站。储能在增加可再生能源上网电量上有一个放大效应或杠杆效应,通过辽宁电网的例子已经得到验证,1个兆瓦时的储能可以提高2~3个兆瓦时甚至更多兆瓦时的可再生能源上网电量。因为它能使得可再生能源的输出都得到平滑,电能质量得到提升。比如说10个兆瓦时的风能或者太阳能,配了1个兆瓦时的储能,有可能10个兆瓦时的发电的质量都提高了,从而上网电量大幅增加。

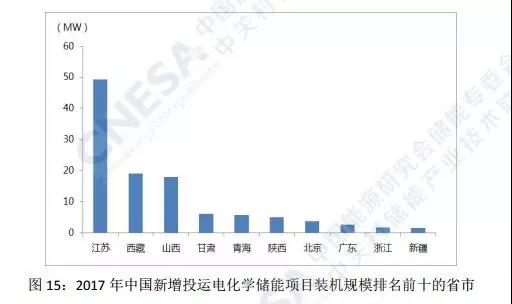

第四个就是,已经存在的峰谷电价差套利模式,特别是在越发达的省份,比如说江苏,江苏做得最早、量也最大,北京、上海市场都已经被占上了,行业现在总体上,峰谷差7毛钱基本上可以活着,7毛以上就可以赚点,明年可能会好一点。但是峰谷电价差套利的模式要从两方面考虑,一是单独算峰谷电价差套利投资周期相对比较长,二是要附加上它的比如说减少容量电费的价值,大多数省份的容量电费大概是每月20~30块/千瓦,一年可多至360块/千瓦,省下来这块钱应该算进去,这确确实实是储能的价值。

来源:中关村储能产业技术联盟项目库

记者:您的团队研发了先进的大规模压缩空气储能技术,请介绍下最新的应用进展?

陈海生:我们在2016年完成了首个10兆瓦的压缩空气储能示范,已经实验运行了一年多时间。现在正在做100兆瓦的、比原来提高一个数量级的项目,项目所在地为张家口国家可再生能源示范区,争取在2021年前完成。建成后它的系统效率能达到65%~70%,比原来提高10%,规模成本降低30%,现在是6千~7千块/千瓦,能够降到5千块/千瓦左右,相当于大概1200元/千瓦时。建成之后应该是国际上最大的、第一台100兆瓦级的不依赖油气的先进压缩空气储能设备。技术上还需攻克压缩机、膨胀机以及储冷储热等难点,研发过程可能会有坎坷,但是我们有信心完成。压缩空气储能的总体性能接近抽水蓄能,包括性能特点、造价、使用环境等,未来会替代一部分抽水蓄能。(作者:冰冰)