2025年底至2026年初,甘肃、青海两省先后出台发电侧容量电价相关机制,甘肃率先落地《发电侧可靠容量补偿机制(试行)》,青海发布《发电侧容量电价机制(征求意见稿)》,二者均聚焦新型电力系统建设,明确独立新型储能的补偿地位,同时结合本省实际形成差异化设计,也让自带长时储能光热发电迎来不同的发展机遇。

共性

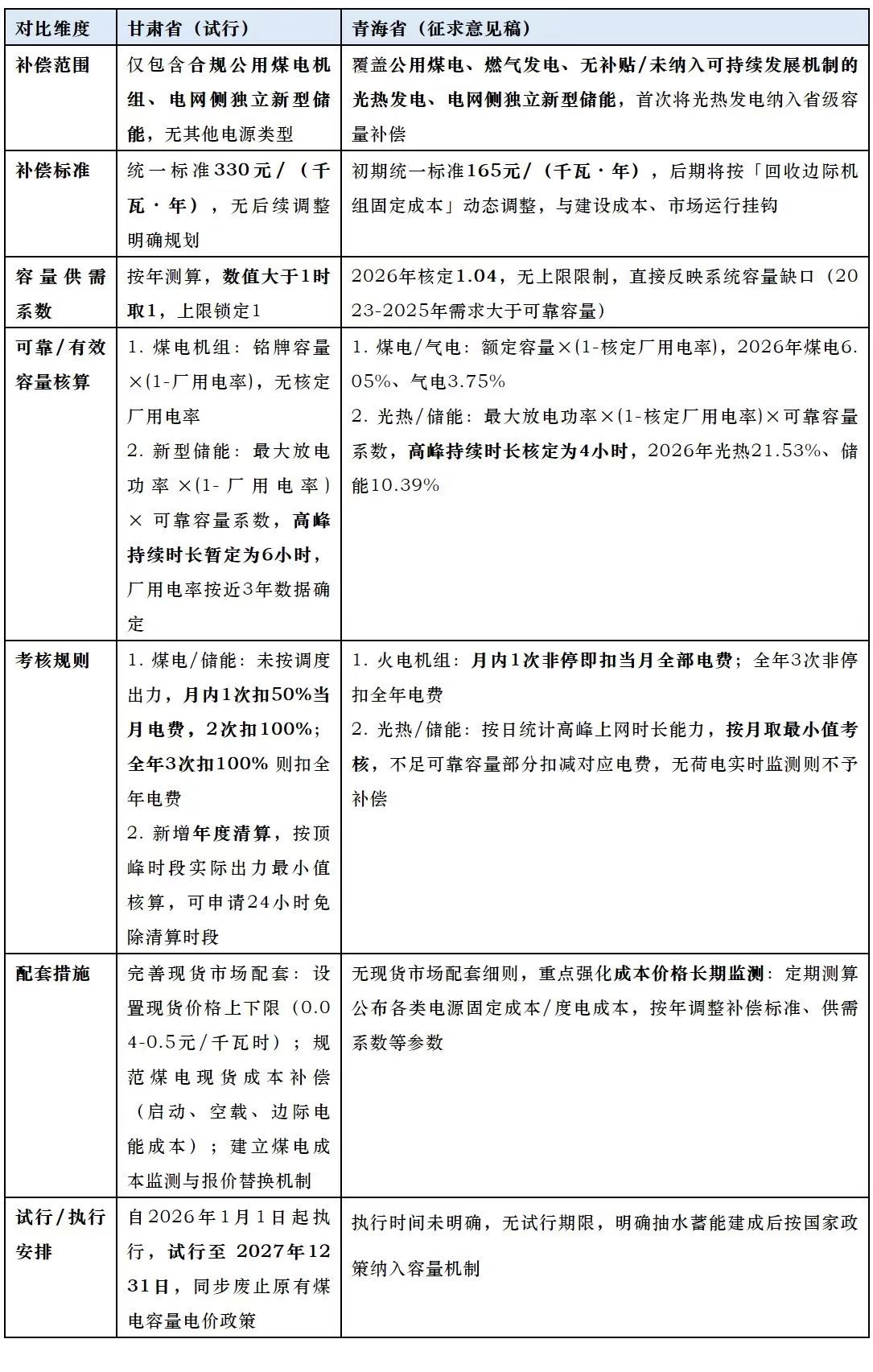

两省机制设计紧扣国家政策导向,核心逻辑高度一致。

补偿均以可靠/有效容量为核算基础,容量电费统一按「申报容量×容量供需系数×补偿标准」计算,且申报容量不得超核定值,确保补偿流向真正有系统支撑能力的电源。

电网侧独立新型储能均被纳入核心补偿范围,且排除直流配套、参与配储的储能项目,明确其系统容量支柱定位。

费用分摊均由外送电量(不含直流配套)和省内工商业用户用电量按比例承担,电网企业按月清算,费用单独归集入系统运行成本,实现成本公平分担。

同时两省均建立项目清单动态管理和严格考核机制,对未按要求出力的机组扣减电费,杜绝 “挂容量不出力”。

差异

基于电力资源禀赋和系统需求,两省在机制细节上差异显著。

补偿范围:甘肃仅覆盖合规公用煤电、电网侧独立新型储能;青海则新增燃气发电、无补贴/未纳入其他保障的光热发电,是首个将光热纳入省级容量补偿的省份。

补偿标准:甘肃实行统一标准330元/(千瓦・年),无后续调整规划;青海初期标准为165元/(千瓦・年),后期将按机组固定成本动态调整。

供需系数:甘肃系数按年测算,大于1时取1;青海2026年核定为1.04,无上限,直接反映系统容量缺口。

考核规则:甘肃对煤电/ 储能,月内1次未按调度出力扣50% 当月电费,2次扣100%,全年3次则扣全年电费,还增设年度清算机制;青海火电机组1次非停即扣当月电费,光热/储能按高峰时段上网时长考核,无荷电监测则不予补偿。

配套设计:甘肃完善了现货市场价格上下限、煤电成本补偿等配套;青海则重点强化成本价格长期监测,按年调整核心参数。

对光热发电的影响

自带储能是光热发电的核心特征,两省政策对其形成差异化导向。

青海为自带储能光热发电释放明确利好:无补贴、未纳入其他保障的项目可纳入补偿,按核定参数核算有效容量,叠加1.04的供需系数提升收益;4小时高峰时段设计契合光热储能配置逻辑,易实现100%可靠容量系数;考核聚焦高峰时段出力能力,自带储能的稳定调节特性可有效避免电费扣减,成为项目核心竞争力。仅需注意,享受其他补贴、无荷电实时监测的项目无法纳入补偿。

甘肃暂未将光热发电纳入补偿范围,仅在可靠容量核算公式中提及相关计算方式,未核定具体参数和落地应用场景,导致光热发电的储能和调峰价值无法转化为实际收益,盈利渠道单一,市场竞争力受限。不过,核算体系的纳入也为后续政策调整预留了空间,未来若系统调峰需求扩大,光热发电有望跻身补偿范围。

整体来看,甘青两省的容量电价机制,是西北新能源高占比地区完善电力市场的重要探索。青海的政策设计为光热发电市场化发展提供了样本,而甘肃的探索也为后续机制完善奠定基础,自带储能的技术特性,终将成为光热发电参与容量市场的核心优势。

此外,青海省在可靠容量核算中首次纳入外受通道可靠容量,将合同受电容量与通道高峰负荷率结合,而甘肃省未考虑外来电力的容量贡献,仅在容量需求核算中扣除外来电力,体现了两省对跨区电力调度的不同考量。