转载自:今日头条光热号

7月6日,四川省发改委正式发布《四川省新能源资源市场化配置管理办法(征求意见稿)》,征求意见周期为7月 日至 7月15日,这份省内首份覆盖风光光热全链条的市场化配置文件迅速引爆能源圈讨论。多数从业者将目光聚焦“不得强制配套产业”的减负条款,但对光热产业链企业而言,文件中“光热发电项目可结合储热时长、调峰能力等设置技术评审指标”才是重塑西南市场格局的核心信号。笔者结合政策原文、四川能源禀赋与全国光热政策脉络,分析这份文件背后的产业逻辑与市场机遇。

以这份文件为标志性节点,西南正式结束光热“示范边缘化”阶段,迎来专属政策红利周期;但受太阳能资源、区域能源结构约束,西南光热不会复制西北独立大型电站模式,“光伏+光热联产、绑定水风光一体化基地”是确定发展主线,整体机遇集中、边界清晰,机遇与约束并存。

一、三大底层逻辑支撑中长期增长空间

政策层面:西南首个省级文件赋予光热平等竞配资格四川这份省内首份覆盖风光光热全链条的市场化管理文件,搭建“省级统筹+市州落地+百分制综合评估”体系,首次将光热与集中式风电、光伏并列纳入统一资源竞配,彻底改变过去光热只能依附光伏配套、仅能走单独示范项目的“编外”身份。

评审体系专门设置储热时长、深度调峰能力核心打分指标,8h/10h/12h长时熔盐储热、20%-100%宽区间调峰机组评分占优,从资源准入端强制引导高调节性能光热项目落地。这套准入规则与青海185元/千瓦・年光热容量补偿机制形成东西互补:四川管项目开发资格,青海管电价收益,全国政策同步向长储光热倾斜。

同时文件明确不得强制配套产业,取消捆绑产业园、制造基地等不合理附加条件,大幅降低新能源企业开发成本;叠加国家《促进光热发电规模化发展的若干意见》明确2030年光热装机目标1500万千瓦,西南成为承接全国增量的关键补充区域。

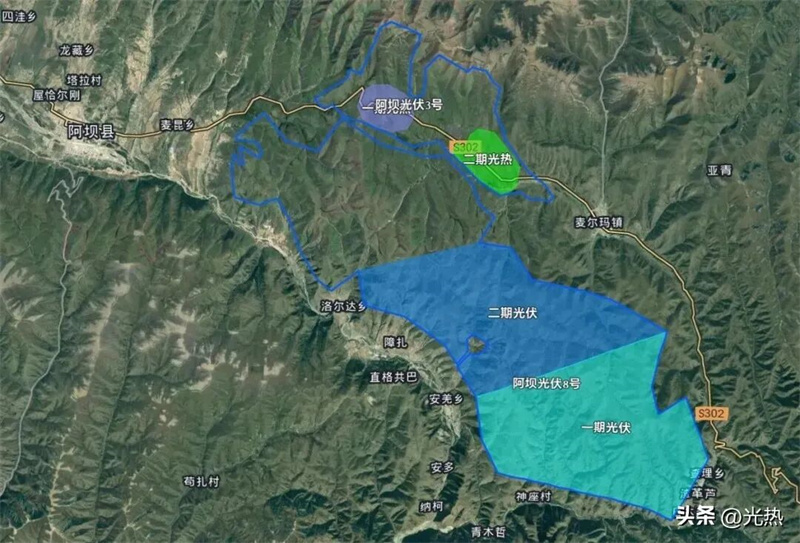

能源结构刚需:水电丰枯矛盾倒逼光热调峰落地西南是全国水电核心区,但天然存在结构性供需错配:攀西、川西北、滇北水风光一体化基地汛期水电满发,风光同步大发形成大规模弃电;冬春枯水期水电出力腰斩,电网夜间、低谷供电缺口显著,单纯依靠水电、锂电池短时储能无法解决跨日、跨季节调节需求。8~12小时熔盐储热光热电站恰好填补空白:白天配套光伏吸收富余新能源电力存储,晚间、枯水期稳定持续出力,提供电网转动惯量与深度调峰能力,是新型电力系统刚需型调节电源。目前四川阿坝县已落地200万千瓦“光热+光伏”省级重点示范项目(20万kW光热+180万kW光伏,总投资92亿),成为西南联产模式标杆,验证商业落地可行性。

产业链增量明确:设备端优先受益,市场扩容确定性高政策释放清晰信号:西南不再是光热发展禁区,新增市场红利集中在上游装备赛道,而非纯项目开发端。受益品类覆盖熔盐(硝酸钾、硝酸钠)、吸热器、汽轮机、储热岛EPC全套核心设备。攀西、川西北、滇西北一体化基地批量推行“光伏联产光热”模式后,单个基地配套光热装机体量可观;云南、贵州紧随四川推进水风光规划,后续大概率跟进出台光热配套政策,形成跨省份连片市场空间。当地国电投、华能、川投、云南能投等省属能源国企为核心开发主体,订单稳定、回款保障性更强。

阿坝县“光热+”200万千瓦项目项目

二、三大短板决定市场无法全域规模化扩张

太阳能DNI资源先天不足,开发范围高度受限西南直接法向辐射(DNI)远低于青海、甘肃、新疆等西北光热富集区,资源分层明显:适宜区:川西北阿坝、甘孜高海拔区域,资源勉强满足熔盐光热开发;次适宜区:攀西攀枝花、凉山干热河谷,辐射量打折扣,仅适合配套联产;无开发价值区:四川盆地、贵州大部、云南东部,完全不具备规模化光热建设条件。行业不会出现全省、全西南遍地开花的局面,项目高度集中在金沙江、雅砻江流域水风光基地,开发地理边界被严格锁定。

开发模式单一,独立纯光热电站经济性偏弱西北依托优质光资源可建设百兆瓦级独立光热电站,西南单独建设纯光热项目度电成本偏高、收益薄弱,仅“光伏+光热一体化联产*具备稳定盈利逻辑:依靠光伏摊薄土地、送出线路投资,用光热储能解决光伏消纳与调峰短板,二者互补降低综合度电成本。同时文件设置严苛开发管控:光伏签约3个月备案、风电12个月核准,逾期收回开发权;投产前核心股权不得随意变更,倒卖开发权纳入失信名单3-5年禁入,基地严禁拆分出让,大幅抬高中小投机开发商入场门槛,市场玩家以大型能源央企、省属国企为主。

配套产业基础薄弱,短期项目落地节奏平缓西北已形成完整光热熔盐、装备制造产业链,西南本地配套产能不足,核心设备需跨区域运输;加之高海拔、干热河谷生态环保、送出通道约束,项目前期可研、环评、征地周期更长。尽管政策已落地征求意见稿,正式文件落地、指标批量释放仍需半年至一年周期,短期不会出现爆发式上马。

三、分维度前景总结与行业布局建议

区域前景分层

1)川西北(阿坝、甘孜):核心增长极,资源最优、示范项目先行,中长期光热装机增量最大;

2)攀西凉山、攀枝花:次核心区,以光伏配套联产为主,适合中小型光热储热单元;

3)云南西北(丽江、迪庆):跟随四川政策跟进,水风光基地同步配套光热,增量第二梯队;

4)贵州、四川盆地、滇中:几乎无规模化开发空间,仅零星小型示范项目。

产业链前景分化设备制造(熔盐、吸热器、储热EPC):长期利好,西南新增项目全部刚需,增量稳定,优先布局川、滇西部;项目开发:仅大型能源国企具备优势,中小开发商盲目拿地风险极高,进场前必须核算DNI资源与送出消纳条件;运营服务:配套调峰辅助服务、多能协同调度业务具备增值空间。

整体判断

短期(1-2年):处于政策落地、示范项目复制阶段,市场温和扩容,以阿坝等标杆项目带动配套设备订单;

中长期(3-8年):随着水风光一体化基地持续推进,光热联产模式标准化,西南成为全国光热第二增长极,但规模、开发强度始终不及西北;

核心定位:西南光热不是资源驱动型赛道,而是电网调峰刚需驱动的配套型细分市场,抓住联产、基地两大核心场景,才能把握行业红利。