我想用几个关键词来总结一下2017年的中国光热发电行业。

第一个是“难”,主要是首批光热示范项目的推进难。

第二个是“坚持”,示范项目在2017年没有带来预想中的市场爆发,多数国内厂商仍然在坚持,仍然没有摆脱温饱问题。

第三个是“涨价”,这是一个非常明显的关键词,钢材、玻璃、硝酸盐等多种产品价格上涨,对示范项目建设带来成本上涨压力。

第四个是“价格战”,2017年市场上的价格战已经打响,价格战在中国是非常现实的情况,任何行业在中国几乎都是如此,很难从根源上避免,但打价格战的前提必须是保证质量。

第五个是“低电价”,国际上多个光热发电项目的超低中标电价对国内市场造成影响,一方面鼓舞了行业信心,说明了光热发电的降价空间大,前景是光明的,但另一方面也给中国示范项目的电价带来了压力,从政策层面上看,国外电价下降速度快,中国的电价仍在一元/千瓦时以上的高位,这是需要解释的,解释就需要很多的论据证明,这是给政策制定带来的压力。

第六个是“二批示范”,二批示范尚无明确消息,但各企业仍在积极储备二批示范项目资源,各地总项目开发规划总量已超过10GW,远远超过“十三五”规划,二期项目什么时候启动到目前也是未知的。

1月19日,中国光热发电产业回顾与展望领导者峰会暨CSPPLAZA2018新年汇在京召开,CSPPLAZA光热发电平台主编胡喜鹏作《2017年中国光热发电行业发展简析》报告,以下为发言全文。

我的发言分为三个部分:关于光热示范项目开发情况的简析、关于光热产业链发展情况的简析、最后再作一个简单的总结。

整体进度不及预期, 但正常且可以理解

谈中国光热发电产业2017年的发展情况,首先要提的肯定是示范项目,我综合目前各项目推进的情况,对示范项目存在的问题做一个总结性的分析。

一句话,到目前为止,总共进入实质性建设阶段的有八个项目,这与要求到2018年底投运这一政策上的规划是有出入的,整体进度上不及预期,这个预期是政策层面的预期,是在发布示范项目相关政策文件时对项目进度的预期。

另外一句话,我们当前所处的现实情况是正常且可以理解的,为什么是正常的?中国的光热示范项目开发与国际的环境有很大不同,一是自然环境的不同,自然资源的不同,中国的辐照资源相对弱一些,各方面的气候条件也有很大的不同,国际上成熟的电站,大都建在一些资源相对较好的地区,无论是太阳能还是气候资源,不存在中国昼夜温差这么大、极寒等恶劣天气情况,国外项目的整体开发进度从项目立项到最终完成建设,目前统计的所有的商业化项目都超过了两年时间,包括前期开发和建设耗时,如果看单纯的建设耗时,从开始启动正式建设到最终投运一般两年之内是可以完成的。但我们当时的示范项目下发之后,虽然那个时候是2016年的9月底,到2018年有两年多一点的时间,但当时的大多数项目的前期开发都没有完成,有的甚至还没怎么做,我们又是第一次搞商业化电站开发,因此从时间上来看是非常紧张的,整体进度不及预期是正常的也是可以理解的,我们不能因为当前的进度不及预期而沮丧。

但首批项目的推进确实是非常之难,为什么难,肯定是有原因的,我的总结是五个方面,综合整个20个光热示范项目在2017年的进度情况,每个项目都有其难处,他们没有推进或者推进比较慢的问题,有几个共性的问题分别是:技术、资金、土地、供应链、政策,这是整体不及预期的五个原因,如果这几个问题能够全部解决的话,我相信中国的项目是完全可以成功的。

注:本表统计情况至2017年底,CSPPLAZA

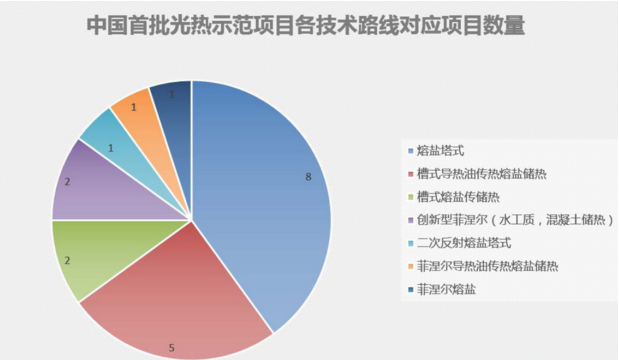

首先是技术,对20个项目对应的技术路线做个概括。这是目前的技术路线分布情况,与当时示范项目文件下发的技术路线是有所调整的,中国的项目开发技术路线非常多,总共有七种细分的技术路线,细分的技术路线是从传统的槽式、塔式、菲涅尔三种主流技术路线演化而来的。

熔盐塔式占的比重最大,总共八个项目,槽式导热油传热和熔盐储热技术总共五个,其它七个采用创新菲涅尔、二次反射熔盐塔式、熔盐槽式等技术的项目都是全球范围内在中国第一次进行商业化开发,目前全球市场没有这种技术路线的商业化项目。当然,这些技术路线的选择有的是综合了中国的实际情况做的选择,比如创新型菲涅尔。

对技术的主要问题,概括为三个方面,导热油槽式技术已经经过大规模商业化验证,采用该技术的项目没有受制于技术的问题而迟滞不前的;熔盐塔式技术在整个示范项目中有一些项目是因为其技术问题导致迟滞不前的,有些项目方选择熔盐塔,发现全球范围内的熔盐塔项目出现了一些事故,出现了发电量不及预期的情况,导致他们对这个技术的成熟性产生了置疑,耽误了项目的进度。采用其它技术路线的项目,主要是欠缺商业化验证,对技术存在担忧。这些技术在全球范围内还没有商业化开发的成功案例,存在技术性风险。采用这类技术的项目方大多是技术自有方,其自身可能是自信的,但要说服投资方为什么要投这个新型技术的项目,难度就比较大。

注:本表统计情况至2017年底,CSPPLAZA

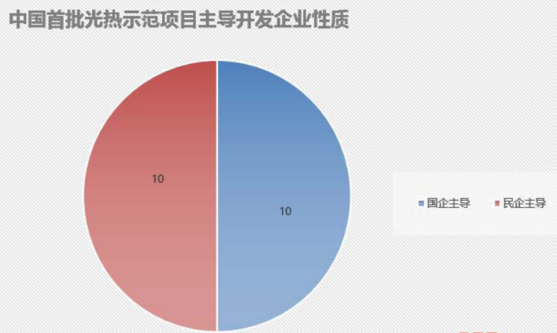

再一个问题,资金,首先我们来看主导示范项目开发的企业的性质,根据企业性质的不同,资金问题有非常大的差异。目前很多项目当时申报的与目前的情况是有差别的,最开始是11个民企和9个国企的项目,现在的情况是10个民企、10个国企,有些项目还在由民企转向国企的过程中,为什么会发生这样的情况?第一,国企为投资主体的项目一般不存在资金的问题,国企实力雄厚,主导项目开发的国企基本不会为资金而担忧。但民企为投资主体的项目,资金问题就非常的难以解决,首先自己的钱有限,必须找外来的资金支持,这就要做很多的工作,说服对方投这个项目,目前很多民企项目慢的原因是资金的问题。从大的环境来看,宏观的金融政策收紧,2016年开始,国家宏观金融政策趋向于收紧,银行贷款利率普遍面临上浮,很多项目方对此有深刻的体会,上浮了好几个点,比一般的商业贷款利率还高一些,我们做的是新能源项目,但在贷款利率上没有支持反而有上浮。对融资担保和资产抵押要求非常的严格,民企往往没有担保和抵押非常强势的资产支撑。

民企要解决项目资金问题的通道,目前看大概是三种:第一是与国企合作,由国企主导开发;第二是与上市公司合作,通过上市公司增发股票;第三是总厂EPC垫资。目前前两种方式都有成功案例。

再一个是土地,土地跟地方政策有很多的关联,单独拿出来讲是因为首批项目中有不少项目遇到了土地方面的问题,问题可大可小,有些因为土地问题耽误了工期,有的甚至因此推迟一年,有的因为土地相关费用过高导致经济性与自己预期的偏差大,也是阻碍项目进度放缓的原因。目前,各地的税费,关于土地的各种费用没有统一的政策,不同的项目在土地方面的花费投资差异大,有的土地花费高达一亿、有的几千万,对于项目方的影响也比较大,还有部分项目因为土地所有权问题,与群众发生争执,像房地产拆迁问题一样;另有部分项目处于特殊监管区,致使项目重新选址,也是导致项目延缓的原因。

供应链,国内供应链目前已经相对成熟,但还存在一些问题,有些项目方发现要采购一样东西,但是供货周期跟不上,往往会产生连锁反应,这个设备装不上,后续的工作也无法开展,主要体现在三个方面:关键材料,比如吸热器的关键涂层,目前大多是依赖于进口,国产的吸热器已经有成功先例,比如首航节能和杭锅开发的,但是吸热器涂层还是依赖于进口,供货周期比较长,导致项目工期难以保障。

再一点,虽然项目的工期紧,但面临的不利因素很多,不能不提的是涨价,非常明显,熔盐、玻璃原片等都有10%到30%的涨幅,原材料价格上涨可能是两年前我们搞示范项目没有预估到的,我们没有想象到熔盐、钢材、玻璃这些用量非常大的材料,价格上涨幅度这么高,这对项目采购成本造成了很大的影响。

还有一点,环保政策方面政策收紧。表现比较突出的是热镀锌,热镀锌是高耗能也是有一定污染的生产,这导致镀锌厂生产能力不足,光热项目的支架要用大量的钢材,钢材需要做镀锌的处理,镀锌生产能力不足导致钢结构生产放缓,也是导致项目放缓的原因之一。

最后是政策,包括宏观方面的政策和细分方面的政策,四个点:一是对应的延期投运的电价政策没有明确,导致项目方徘徊不前。部分项目方认为项目无法在2018年底投运,现在建到今年年底也无法建成,如果明年年底建成又不知道是什么电价政策,经济性就无法预估,很多国企就徘徊不前了;二是示范项目申报项目绑定的技术路线和技术集成商的技术要求并不明确,部分项目担心擅自变更后无法享受电价而徘徊不前;三是示范项目的投资方是否可以变更,由更具实力的企业主导项目开发,政策上也未明确,致部分项目在谈融资时受到掣肘;第四个是地方性对光热项目的支持政策并不明确,草原补偿费等等的费用征缴,税费减免等等,有些项目方跑项目的时候搞不清,到底收什么费是合理的、草原补偿费按照这个标准来收是不是合理,搞不清楚。

商业化市场初步启动 产业链获得初步历练

下面再来看下产业链的发展情况,除了项目开发外,我们这个产业后面是非常长的产业链,产业链上布局了很多的民企,民企非常的艰难,有不少的民营企业坚持了十来年之久了,非常值得我们关注,关注艰难生长的民营企业在产业链上的发展,我的一句话总结是,2017年商业化市场初步启动,产业链获得初步历练。两个初步,市场初步启动,没有达到成熟启动的地步,产业链获得了初步的历练,今年的招标对供应链释放的市场并不多,很多的厂商还没有得以在市场上大展拳脚,比如槽式反射镜、集热管供货商没有在2017年形成大面积供货。

下面对太阳岛、储热岛、常规岛和工程服务产业链布局情况在2017年的发展做个概括,先说下太阳岛,反射镜产品非常的关键,用量非常大,概括三点,一是国产反射镜完全可以满足商业化阶段对反射镜的技术要求;二是反射镜面临涨价的问题,超白玻璃原片等原料价格的上涨是反射镜价格上涨的压力,导致反射镜的生产成本上涨,但是迫于市场的竞争压力,反射镜市场的供货价格并没有出现大幅上涨。三是,平面镜市场受益于多个塔式项目启动,厂商也有所斩获,但槽式反射镜受制于槽式项目的缓慢进展整体上销售滞缓,市场没有启动,槽式反射镜的供货商面临很大的问题,特别是只生产槽式镜的厂商压力很大。

集热管,四个方面,第一,国产集热管在技术升级、产能扩大、品控能力上获得了很大提升,像龙腾、天瑞星、汇银等主流集热管厂商在2017年在技术上都进行了进一步的升级,总体的品控能力也进一步的提升,已经具备了参与国际市场竞争的能力,可以参与国外项目的投标,现在迪拜700兆瓦项目在询价的时候国产集热管厂商也参与了,这是利好的信号。第二,槽式和菲涅尔示范项目多未能进入实质性建设阶段,集热管采购需求没有在2017年释放,和槽式反射镜市场类似;第三,集热管也面临涨价问题,集热管原材料价格上涨对集热管的生产成本也造成了一定的上浮压力,但市场总体售价还是趋稳;第四,部分集热管厂商维持生产线的运转,通过这样的运转来提升生产水准及品控能力,同时用于项目备货。

太阳岛方面的主要产品,还有吸热器。在国产吸热器中,首航节能和杭锅已经在10MW项目中得到验证,这是国产吸热器的进步。而外资吸热器品牌在中国市场仍具有一定优势,因技术含量相对较高,部分项目在吸热器采购时仍倾向于具有供货业绩的外资品牌。此外,国内厂商吸热器的吸热涂层仍需进口,国产吸热器只有突破吸热涂层等关键材料技术,才能彻底摆脱对国外品牌的依赖。

关于支架,相对来讲,槽式支架的技术含量较塔式和菲涅尔式要高。整个支架的设计有非常高的聚光精度要求,塔式支架因定日镜的结构设计多有不同,都由技术供应商提供设计。以首航和中控项目为例,其塔式定日镜支架均是自主开发。

目前,国内槽式示范项目多选用外方持有技术专利的ET150槽式集热器支架设计,但需要向外方支付一定的license授权费,国内厂商在槽式支架的国产化方面也作出了积极地探索,并达到了一定的水平。同时,阿本戈的E2集热器设计、SBP的巨蜥定日镜设计在2017年也进入中国市场,并已取得个别项目合约。未来,中国市场将成为多种支架设计的商业化示范地。

太阳岛层面,刚才主要列举了四个主要的关联性装备。整体上来讲,国内太阳岛产业链面临的问题是,还需进一步提升来逐步实现更彻底的国产化,当前仍较大程度上依赖于进口的产品和服务具体体现在,槽式电站太阳岛的旋转接头和支架技术,以及塔式电站太阳岛的吸热器涂层。

太阳岛产业链的发展情况总结。在太阳岛总包方面,两个塔式示范项目完成了聚光集热系统设备及安装的采购招标;在太阳岛相关产品方面,市场竞争比较激烈,反射镜、集热管厂商面临着成本上涨和市场竞争压力,产品利润下滑;在产业链企业发展层面,首批示范项目带动了产业链的洗牌,优胜劣汰,竞争格局初步显现。

在储热岛层面,首先是熔盐产品,其在2017年迎来市场的第一波大幅度增长,多个光热示范项目对熔盐进行采购,熔盐产品处于买方卖方市场转变的阶段,卖方有了溢价的空间,市场供需变化导致熔盐产品具有了价格上涨的基础。同时,因熔盐生产原材料价格上涨,生产成本、运输成本上涨以及仓储压力,导致熔盐产品销售成本大幅增加约30%左右,给示范项目带来了较大压力。这其中,用盐量较大的槽式导热油传热项目受影响相对更大。此外,国产熔盐产品首次大批量走向海外,青海盐湖股份于2017年底向西班牙Sener集团出口18106吨硝酸钾和1000吨硝酸钠,具有标志性意义,中国熔盐供应链未来在全球市场将有很大的竞争优势。

其次是导热油产品。导热油产品在2017年未迎来市场爆发,首批20个示范项目中仅仅六个槽式和菲涅尔项目采用导热油,其中一个采用了硅油。其中,除早已完成采购的中广核德令哈项目外,仅一个项目进入实质性建设阶段,但尚未进行导热油采购,所以导热油供应链的厂商面临一些压力,在2017年没有得到市场机会。硅油作为新一代导热油产品将应用于玉门龙腾50MW槽式示范项目,开启了导热油应用的新篇章,具有标志性意义。相对于传统导热油,硅油具有一定的技术优势,在中国进行首次商业化示范,不仅仅对中国市场,对全球市场也有一定的意义。

再次是熔盐泵和熔盐阀。国产厂商仍然需要技术突破和攻关,这两个产品很大程度上依赖于进口。现在国内的采购方对国产熔盐泵/阀的顾虑比较大,采购时仍倾心于外资品牌,但对国产品牌的信心在逐步增加。

最后是电伴热产品,国内电伴热厂商基本可以满足光热系统电伴热的采购需求。电伴热产品相对传统,2017年许多其他行业的电伴热厂商进入光热市场,产品的供应链端竞争愈趋激烈。电伴热层面存在一个显著的问题,采购方、供货方对光热系统电伴热的技术要求没有明确的标准,例如怎么铺设、铺设量以及成本,每个项目方对具体的伴热需求也不一致,双方需要根据不同项目制定不同的伴热方案,也就是个性化定制。

大致总结一下储热岛这一块,仍较大程度上依赖进口的产品主要是熔盐泵、熔盐阀和流量计等技术含量相对较高的产品,服务主要是传储热系统设计,储热岛设计还需海外工程团队的支持。在传储热岛总包方面,多数项目未单招EPC,但整体建设仍需在外方工程咨询团队的支持下完成;产业链企业发展方面,以技术攻关为主,推动储热系统集成能力和装备的国产化,传统化工企业进入光热市场,增添了新生力量。

常规岛层面,简单说一下汽轮机。因供货周期长,2017年多个示范项目启动了汽轮发电机组的招标,光热汽轮机市场启动。以东汽为代表的国产汽轮机厂商和以西门子为代表的外资汽轮机厂商在国内光热示范项目市场几乎平分秋色,均取得了多个订单。同时,传统火电站市场的萎缩,减小了汽轮机厂商的生产压力,光热汽轮机的供货周期得以压缩。以往供货周期为一年多,现由于整体火电市场的放缓,一个50兆瓦机组的光热汽轮机供货周期可缩至8个月以内。

再就是蒸汽发生器,2017年多个示范项目启动了蒸汽发生器的招标,采购量较大。以东锅、杭锅、哈锅、上锅、北辰机电为代表的多家厂商参与了多个项目蒸汽发生器的投标。蒸汽发生器市场相对稳定,参与者较多,价格竞争比较激烈。

常规岛产业链发展情况总结。汽轮机在一定程度上仍依赖于进口,国产汽轮机尚需多个商业化电站的实际运行案例证明;在常规岛总包方面,本土团队完全胜任;在产业链企业发展方面,相关企业非常成熟,产业链发展非常稳定。

此外,还有工程咨询,其属于软性服务,也属于供应链的一环。目前,国内工程咨询的技术服务能力在提升,对海外的依赖度呈下降趋势,但尚存三个层面依赖于海外支持,第一是设计,包括初设和详设,很多项目方选择国外技术团队的支持;第二个是业主工程师,这个比较常见;第三个是运维服务,比较特殊的是,基本已建完的广核德令哈项目今年招标了运维技术服务,但存在一个问题,广核这个项目是分岛招标,由不同的EPC分岛建设的,最后招运维时需要做的是总厂的运维,如何与三个岛之间进行衔接,给运维层面带来一些技术问题。

以上是我站在媒体的客观中立角度,对我国光热发电行业2017年发展情况的简单总结。如有不当之处请各位多多包涵,谢谢大家!

注:本文章转载自CSPPLAZA,不代表本网观点立场。