电储热供暖是利用电网中过剩的可再生能源,或低谷电价时的电能,通过电加热设备,将电能转化为热能,并存储在储热设备中。当需要对外供热时,将存储的热能通过换热器释放, 转化为热风、热水、蒸汽等形式对外输出,可满足民用供暖需求,也能满足工业用热。

一、储热技术分类

(一)水储热

水储热技术是将热能以热水的形式存储起来。根据存储热水的温度和压力,水储热可分为常压储热和承压储热。

常压储热的温度利用范围一般在35℃~85℃,优点是投资成本低,无需更换储热设备;缺点是储能密度小,占地面积大。

承压水储热的温度一般在120℃~150℃,优点是储能密度高,可对外提供蒸汽;缺点是需要承压容器,设备需求成本高。

(二)固体储热

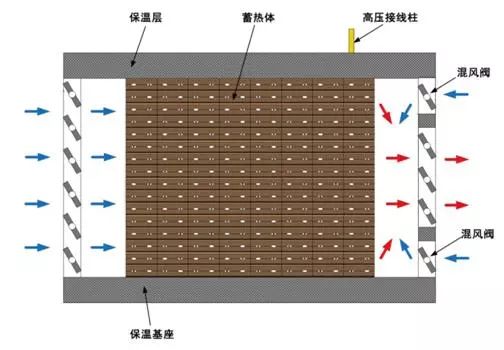

固体储热一般采用金属氧化物作为储热介质,利用空气作为换热介质,由变频风扇驱动空气进行热量的循环和交换,如图1所示。

固体储热温度高,储能密度较大,对外输出的热能形式多种多样,可提供高温蒸汽和热水,因此能够满足工业和民用多个领域的用热需求。

图1:固体储热装置

(三)熔盐储热

熔盐储热系统是将电能转化为高温熔融态无机盐类的显式热能,也就是通过电加热器将廉价电能转化为热能,使熔盐温度升高,并存储在高温熔盐罐中。

熔盐储热具有工作温度范围宽,储能密度大的优点,适用于工业用热和大规模民用集中供热等领域。

二、电储热采暖项目投资分析

(一)投资成本估算

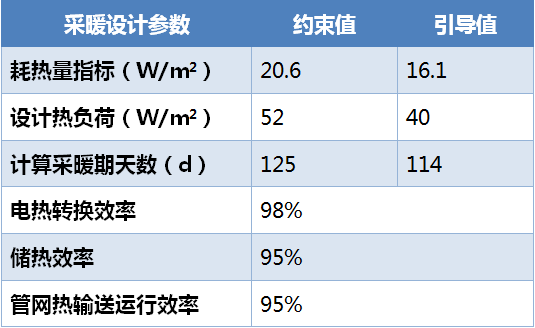

按照“严寒和寒冷地区居住建筑节能设计标准(JGJ26-2010)”和“民用建筑节能设计标准(JGJ26-95)”所确定的采暖技术参数,作为采暖设计热指标的引导值和约束值,如表1所示。

表1:采暖设计热指标的约束值和引导值对比表

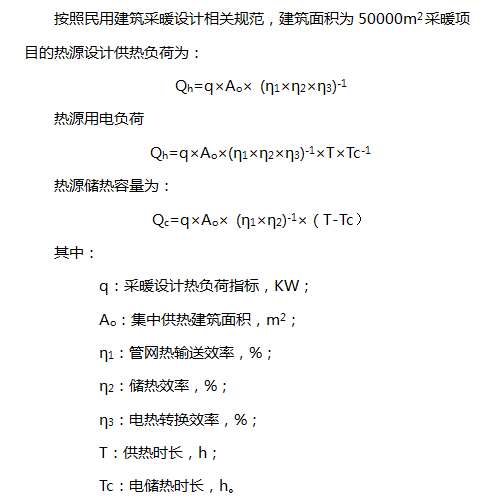

根据上述公式,可分别计算出采暖设计热负荷指标约束值和引导值下的电储热供暖项目的设备供热负荷和储热容量等参数,并将得出的数值用于计算供热设备的投资金额。

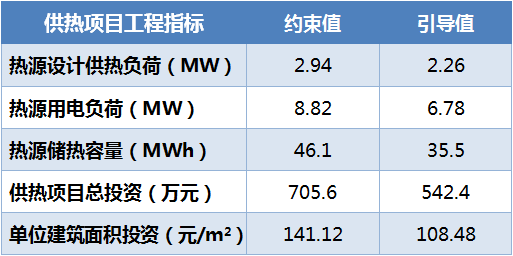

除了电储热设备及安装工程外,供热项目的投资费用还包括水循环系统,电气设备和控制系统等设备的采购和安装费用,此外,还需要加上建设管理费用和设计费用,计算结果如表2所示。

表2:采暖设计热指标约束值和引导值下的工程参数表

(二)经营成本估算

1.购电成本

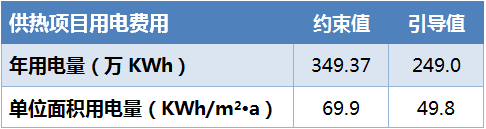

这里根据国家“民用建筑能耗标准(GB/ T 51161- 2016)”的采暖耗热量指标的约束值和引导值进行电量消耗估算。

根据上述公式,分别计算采暖耗热量指标约束值和引导值下的电储热项目的耗电量,结果如表3所示。

表3:采暖设计热指标约束值和引导值下的耗电量对比表

2.用水费用

参考其他供热项目的用水费用情况,估算本供热项目水费支出为1.5万元。

3.设备维修费

参照项目固定资产原值的1%进行估算。

4.职工薪酬

参考其他供热项目的管理情况。估算项目定员为2人,年工资为4.8万元。将福利费、劳保统筹、住房基金按照年工资总额的70%计算,职工薪酬总支出为16.32万元。

三、经济评价

电储热供暖项目的经济评价计算期为20年,项目当年建成投产,当年投入运营,其中工程建设期为0.5年,生产经营期为20年。

供热项目的收入按照北京地区的一般民用供暖价格24元/m2计取,年供热收入为120万元。

电价方面,按照北京地区民用低谷电价格0.3元/kWh进行供热电费测算。

供热项目补贴方面,按照北京地区《2017年农村地区冬季清洁取暖工作实施方案》,北京市区两级财政对供热项目按照设备购置费用的2/3进行补贴。

税金方面,所得税按照利润总额的25%计取;增值税免征。

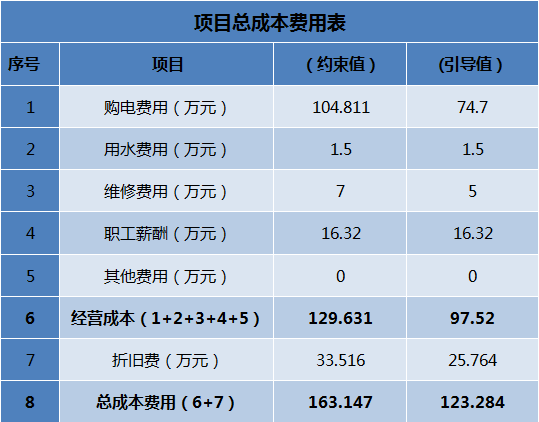

供热项目的固定资产折旧期20年,残值率5%,综合折旧率则为4.75%,项目总成本费用见下表4。

表4:采暖设计热指标约束值和引导值下总成本费用对比表

从上表可以看出:

(一)在电价为0.3元/kWh的条件下,当供热项目热负荷设计采用采暖热指标约束值时,供热能耗较大,耗电量较多,购电成本较重,造成项目经营成本支出高于供热收入,入不敷出,项目不具备经济可行性。

(二)在电价同样为0.3元/kWh的条件下,当供热项目热负荷设计采用采暖热指标引导值时,供热能耗大幅降低,电能消费大幅减小,电费支出减少,经过计算,项目补贴后的税后项目投资内部收益率IRR为9.04%,以基准收益率8%计算项目税后净现值NPV为16.25万元,该项目具备经济可行性。

以上分析可以得出建筑保温能耗状况对供热项目的经济性有很大影响,建筑保温能耗越小,电储热供暖项目的经济性越好。(素材来源: 北极星电力网)